2229

2229

核心观点:

电源管理、数据中心等应用场景推动高频低损耗MLCC、聚合物钽电容等需求激增;新能源汽车渗透率的持续提升加速了充电基础设施的完善,进而显著拉动高压、高可靠性MLCC、铝电解电容等市场需求。

2025年第三季度电容器交货周期预计呈现分化趋势:目录分销渠道的交货延迟时间大幅缩短,而合约渠道的交货周期则略有延长。

预计2025年第三季度电容器价格暂将保持稳定,但高压高容MLCC、钽电容及聚合物电容市场需求持续升温,呈现明显的量价齐升趋势。此外,为减轻关税带来的冲击,MLCC供应商正越来越多地在中国境外建立后端封装测试工厂,而供应链重组过程中,可能会导致产品价格上涨。

三大维度解读电容器最新供需动态:

市场需求分析

图 | 电容器四方维商品动态商情需求指数情况,来源:Supplyframe四方维

- 随着关税前订单提前下达及库存囤积的浪潮逐渐消退,预计2025年第三季度电容器需求将保持平稳。

- 此外,关税形势快速变化引发的不确定性,已扰乱正常的供应链动态与季节性需求规律。

- 四方维商品动态商情电容器需求指数预计在2025年第三季度环比小幅下降 2.2%,这表明 2025 年MLCC销售的传统第三季度旺季可能不会出现。

- 尽管消费电子需求疲软抑制了整体市场增长,但AI与汽车市场仍是电容器销售的亮点领域。

- 正如四方维商品动态商情市场动态预测热力图所示,2025年第三季度与第四季度MLCC的需求风险状况将保持稳定。

- 预计2025年第三季度电容器的研发活动同样趋于稳定,四方维商品动态商情设计指数环比仅增长 1.1%。

- 在电源管理、数据中心等应用场景的推动下,高频低损耗MLCC、聚合物钽电容等的需求呈现激增态势。

- AI服务器需求激增带动MLCC产业链全面升温。英伟达GB200/GB300新旧平台在第三季度同步出货,推动富士康、广达、纬创等核心ODM厂商5-6月营收显著增长,MLCC备货需求实现环比近25%的提升。这一趋势不仅带动中高端消费级MLCC订单回暖,更使得村田、三星电机、太阳诱电等头部供应商直接受益。

- 新能源汽车渗透率的持续提升加速了充电基础设施的完善,进而显著拉动了MLCC、铝电解电容及功率电感等电子元器件的市场需求,其中高压、高可靠性产品的需求增长尤为突出。

- 可再生能源及储能市场的快速扩张,显著提升了薄膜电容与超级电容的市场需求,进而推动耐高温、长寿命电子元器件技术的创新与发展。

交货周期分析

图 | 电容器四方维商品动态商情交货期指数情况,来源:Supplyframe四方维

- 预计2025年第三季度电容器库存将保持稳定,四方维商品动态商情库存指数环比仅增长 3.6%。

- 2025年第三季度电容器交货周期预计呈现分化趋势:目录分销渠道的交货延迟时间大幅缩短,而合约渠道的交货周期则略有延长。

- 反映快速变化的目录分销领域趋势的四方维商品动态商情电容器库存指数,预计在2025年第三季度环比下降 43%。

- 随着关税前订单提前下达浪潮所驱动的需求激增逐渐消退,目录分销渠道的交货周期正恢复正常。

- 代表更稳定的合约领域趋势的批量交货周期,正从 0-12 周区间向 13-25 周区间推移。

- 2025年第三季度,61% 的电容器批量交货周期将处于 13-25 周区间,高于第二季度的 53%。

- 正如四方维商品动态商情市场动态预测热力图所示,随着交货周期指数下降,2025年第三季度的交货延迟趋势预计将对采购商更有利。

- 分销渠道的电容器常规物料交货周期保持相对稳定,维持在12-24周的行业常规水平。

- 产业需求呈现冷热不一,导致MLCC供应商产能利用率出现明显差异。2025年七月调查数据显示,着重高端AI应用品项的日、韩厂商,平均产能稼动率为90%。中国大陆厂商约75%,这反映出面对市场前景的不确定性,多数供应链持续严格控管库存与产能。

- 部分关键电容器已进入配额供应阶段,其中薄膜电容的交货周期已突破30周大关,而聚合物电容的供货周期更是延长至40周以上。

- 部分原厂增加投资生产线,比如Vishay台湾电阻工厂增加了聚合物电容产线,AVX泰国工厂也在提升MLCC和聚合物电容的制造规模。

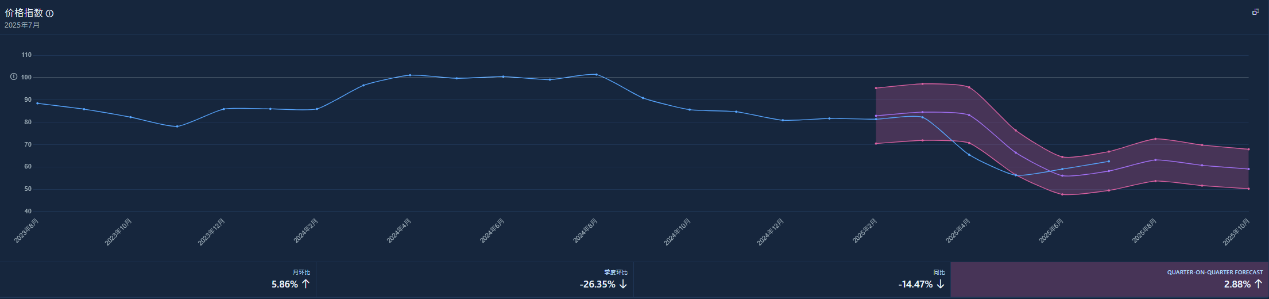

价格波动分析

图 | 电容器四方维商品动态商情价格指数情况,来源:Supplyframe四方维

- 预计2025年第三季度电容器价格暂将保持稳定,四方维商品动态商情价格指数环比温和上涨 3.5%。

- 然而,受关税担忧及其他因素影响,价格涨幅有可能进一步扩大。

- 为减轻关税带来的冲击,MLCC供应商正越来越多地在中国境外建立后端封装测试工厂;而供应链重组过程中,可能会导致产品价格上涨。

- 此外,用于航空航天、医疗和军事等领域的特种MLCC,由于原材料成本上升,其价格仍维持在较高水平。这种持续的价格压力正不断推高整体成本结构。

- 为降低价格风险并确保供应稳定,建议采购商提前做好规划,并在条件允许的情况下增加缓冲库存。

- 高压高容MLCC、钽电容及聚合物铝电容市场需求持续升温,呈现明显的量价齐升趋势。

- 原材料价格波动正对电子元器件市场产生显著影响。美国政府将铜及铜合金进口关税大幅上调50%,直接推高了功率金属电阻等产品的生产成本。与此同时,贵金属市场持续震荡,钯金和白银价格的剧烈波动对MLCC制造成本形成压力,导致部分型号产品价格出现调整。

- 在国际形势变化及成本压力下,MLCC供应商正加快在东南亚建立后段测试与包装产线,以实现本地化生产供应。

- 市场分析指出,OEM厂商可能通过新的招标方案(RFQ)调整供应链模式,由上下游材料商、ODM、物流及渠道商共同分担上升的成本,甚至可能传导至终端售价。

- 从2024年下半年OEM厂商陆续发布的2026年手机、笔电招标方案来看,供应链成本压力将逐步显现,行业利润或进一步承压。

本期《元器件动态周报》部分内容和数据源引自Supplyframe四方维商品动态商情(Commodity IQ)产品,该SaaS产品为提供200多个细分品类的元器件供需商情和趋势预测数据的分析工具,实时在线,持续更新,期待您的关注。如果您对Commodity IQ产品感兴趣,欢迎扫描下方二维码,或登录四方维官网了解详情https://cn.supplyframe.com/

来源: 与非网,作者: 夏珍,原文链接: /article/1884874.html

阅读全文