4042

4042

2025年中国机床行业市场份额分析

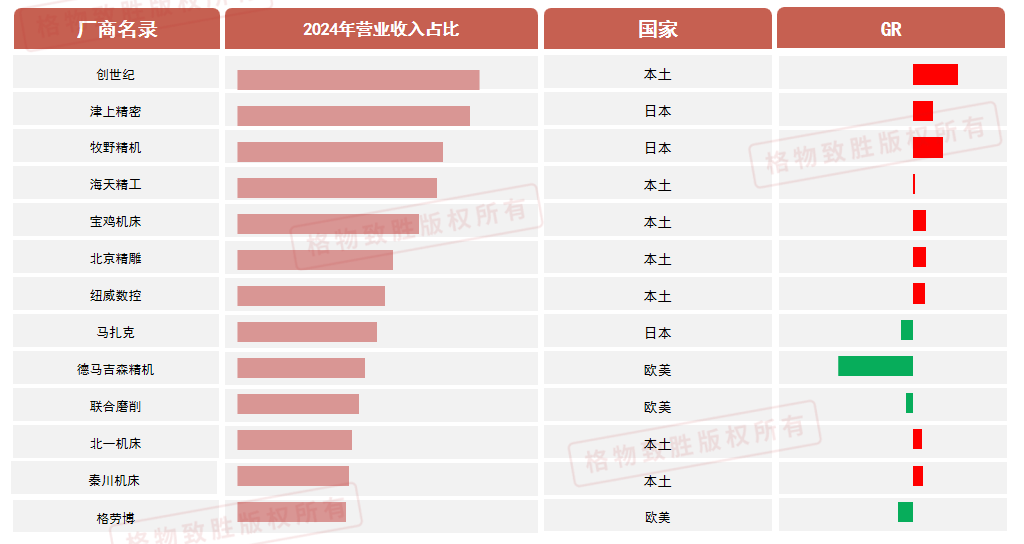

机床整体市场较为分散,头部厂商目前为本土的新兴机床厂、传统机床厂和外资机床厂为主,排名前五的企业分别是创世纪、津上精密、牧野精机、海天特工和宝鸡机床,其中有三家为本土企业。

这些头部厂商凭借各自的技术优势、市场布局和品牌影响力,占据了市场的主要份额。创世纪以其高效的加工能力和良好的性价比,在中小型机床市场拥有较高的市场占有率;津上精密则以其精密的加工技术和稳定的性能,赢得了高端客户的青睐;牧野精机作为外资品牌的代表,凭借其先进的技术和优质的服务,在中国市场取得了不俗的成绩;海天特工和宝鸡机床则分别在中大型机床和特定应用领域有着较强的竞争力。

整体来看,中国机床行业市场呈现出多元化、竞争激烈的格局,各厂商在技术创新、产品质量、市场拓展等方面都在不断加大投入,以期在市场中获得更大的份额。

品牌梯队分析

外资品牌主导高端数控产品,国内头部厂商国产替代加速,小型民营以价格优势扩大市场份额,外资品牌如斗山、德马吉等,属于第一梯队,凭借其悠久的历史、先进的技术和强大的品牌影响力,在高端数控产品市场占据主导地位,通常拥有完善的研发体系和制造工艺,能够为用户提供高性能、高精度的机床产品,满足航空航天、汽车制造、模具加工等领域的高端需求。

国内头部厂商如创世纪、津上精密等,属于行业第二梯队,在国产替代的浪潮中加速发展,这些厂商通过加大研发投入、提升产品质量和服务水平,逐渐缩小了与外资品牌在技术和服务上的差距。同时,他们凭借对本土市场的深入了解和对客户需求的精准把握,不断推出符合市场需求的新产品,赢得了越来越多用户的认可。

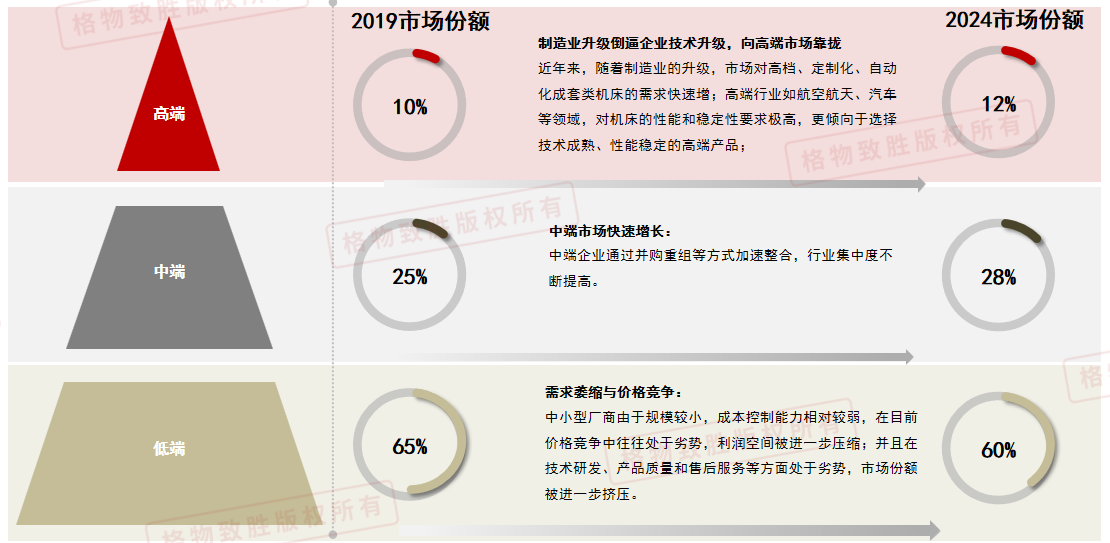

高中低端分析

机床市场竞争加剧,需求萎缩与价格竞争,高端市场需求增长,低端市场优胜劣汰,中端市场快速增长。

高端市场持续被外资品牌占据,但国内厂商在技术创新和产品质量上的不断提升,正逐步打破这一格局,通过自主研发和创新,为航空航天、汽车制造等高端用户提供了更多选择。

中端市场则成为国内外厂商竞相角逐的热点,随着制造业的转型升级和智能化需求的增加,中端机床市场呈现出快速增长的态势。

而低端市场则面临着严峻的挑战。随着市场竞争的加剧和环保要求的提高,低端机床产品的生存空间逐渐被压缩,一些技术落后、产品质量不过关的厂商将被市场淘汰。

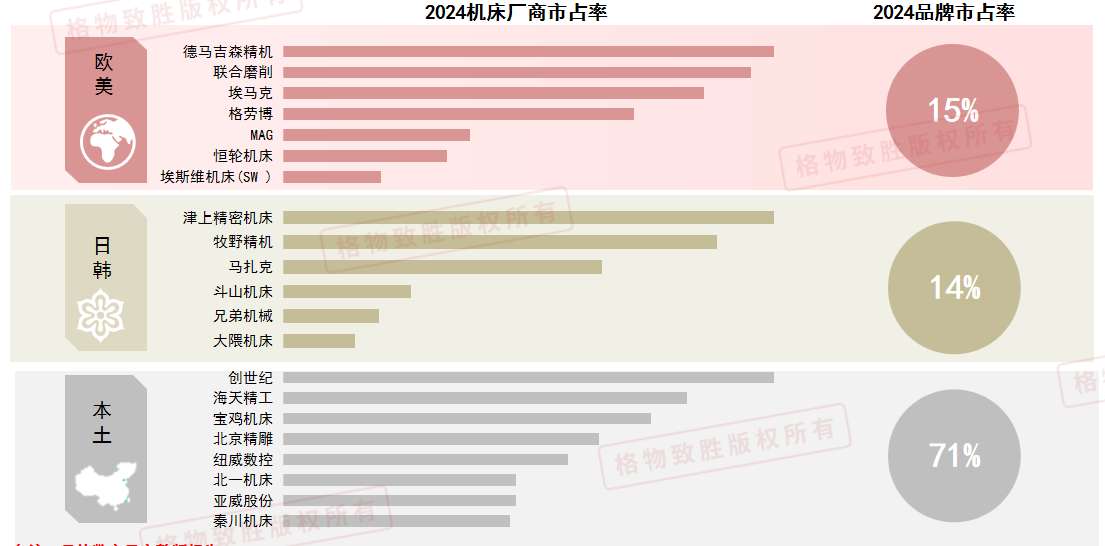

品牌国别分析

欧美厂商在航空航天高端领域份额较高,日韩品牌在精密加工等领域具有深厚的技术积累,本土高端机床近几年发展较快。

欧美厂商凭借其强大的技术实力和品牌影响力,在航空航天等高端领域依然占据着较大的市场份额,这些厂商的产品性能稳定,技术领先,能够满足高端用户对于高精度、高效率的加工需求。

日韩品牌则以其精密加工等领域的技术积累,在市场上占据了一席之地。这些品牌的产品在精度、速度和稳定性方面表现出色,特别是在电子、半导体等行业中有着广泛的应用。

中国本土的高端机床品牌,通过近几年的快速发展,已经在市场上崭露头角,在航空航天、汽车制造等高端领域,中国本土机床品牌已经能够提供与欧美厂商相媲美的产品和服务,逐步打破了外资品牌垄断的格局。

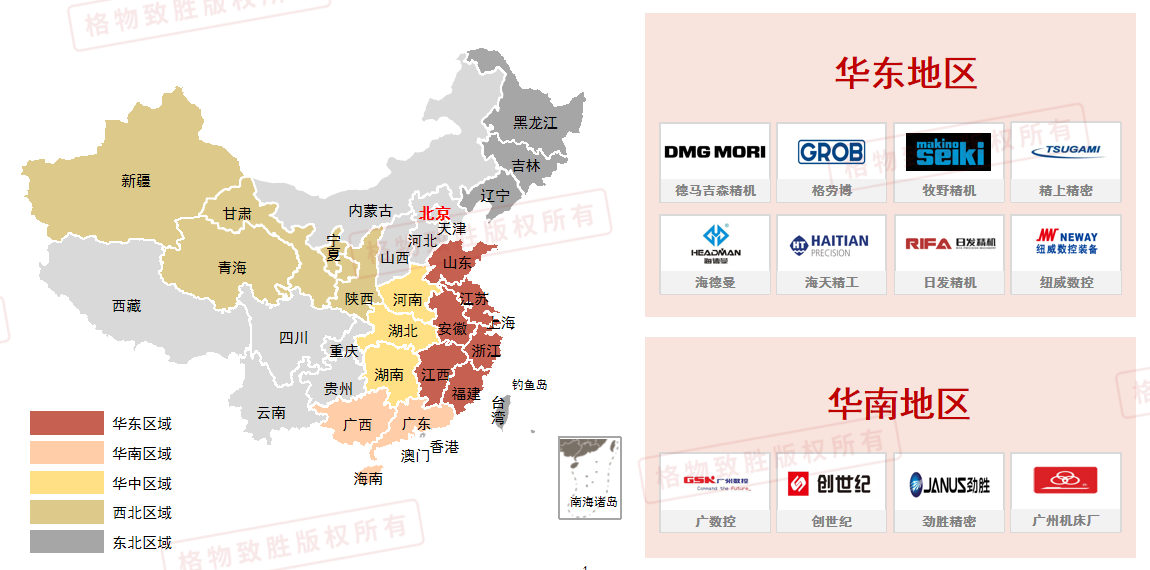

2025年机床市场细分区域分析

华东地区:

占比较大,华东地区经济发展水平高,制造业发达,对机床的需求旺盛,同时该地区交通便利,便于原材料的采购和产品的销售。

华南地区:

机床行业受益于当地制造业的转型升级,特别是在电子信息、新能源汽车等领域对高端机床的需求有一定回暖。

东北地区:

传统机床制造基础雄厚,但是传统制造业需求不足,国际形势的不确定性也对东北地区机床出口产生了一定影响。

西北地区:

在重型机床、数控系统等领域的布局,可能受益于国家装备制造业升级政策;区域竞争;相较于东部地区,西北机床企业在市场规模和技术迭代速度上仍存在差距。

华中地区:

以湖北、湖南为中心,机床企业数量相对较少,以中小型机床厂商为主。

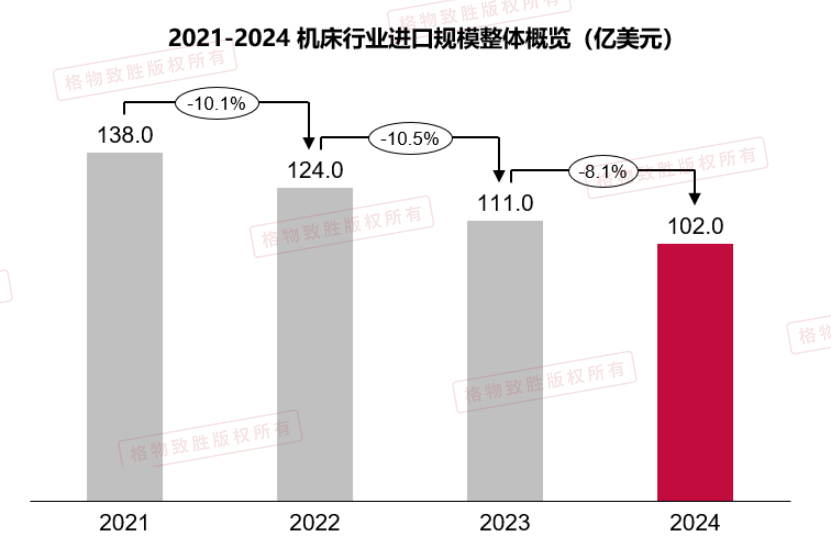

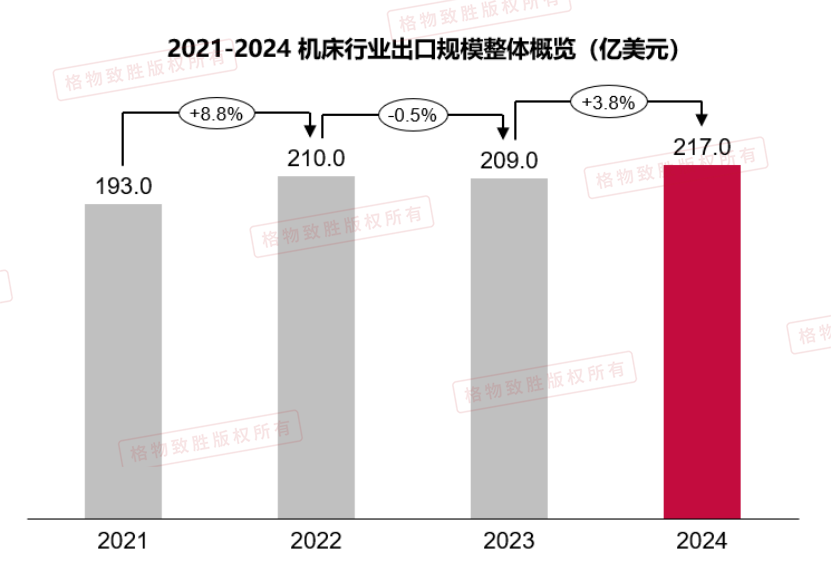

2025年机床行业市场概览:进出口情况

进口数据下降:

经济下行,下游行业需求低迷,用户对成本要求苛刻,进口机床价格较高用户倾向于选择成本较低的国产品牌。

国产机床竞争力提升,海天精工、科德数控等国内企业生产的五轴联动机床已批量进入航空航天零部件产业链,加速了高端数控机床领域的进口替代。

出口数据增长:

政策支持与市场环境改善,国内政策的支持以及制造业海外布局的完善“一带一路”倡议为中国机床企业拓展海外市场提供了契机。

国产机床企业在技术创新和产品质量方面取得了显著进步,特别是在高端数控机床领域。国产机床的性价比优势逐渐凸显,能够更好地满足国际市场的需求。

2024年,机床工具行业进口延续了上年下降趋势。主要原因有市场需求不足、技术进步带来的进口替代以及西方国家对高端机床的限制等几个方面。

2024年,机床工具行业整体出口同比增幅较上年度扩大2.8个百分点,其中金属切削机床、金属成形机床、木工机床、机床功能部件(含零件)、切削刀具、量具量仪等产品的出口都实现了增长,其中金属成形机床和木工机床的出口更是呈两位数增长,对行业的整体运行起到重要的支撑作用。