4435

4435

作者:MIR 王羽

近日,MIR DATABANK 发布2025年上半年中国金属切削机床TOP10榜单,入围企业分别为:创世纪、山崎马扎克、津上、海天精工、北京精雕、纽威数控、乔锋智能、科杰技术、牧野、迪恩机床。

注:MIR DATABANK中的金属切削机床包括加工中心、加工车床、龙门、五轴,不包括磨床以及激光机床、火焰切割机床等特种机床;

上表统计维度为2025年上半年金属切削机床的国内销售收入,不包括出口、售后服务、零部件等销售;

地域范围:指中国大陆地区,不包括港、澳、台。

01、上半年金切机床整体市场回暖,汽车与电子成机床增长核心动力

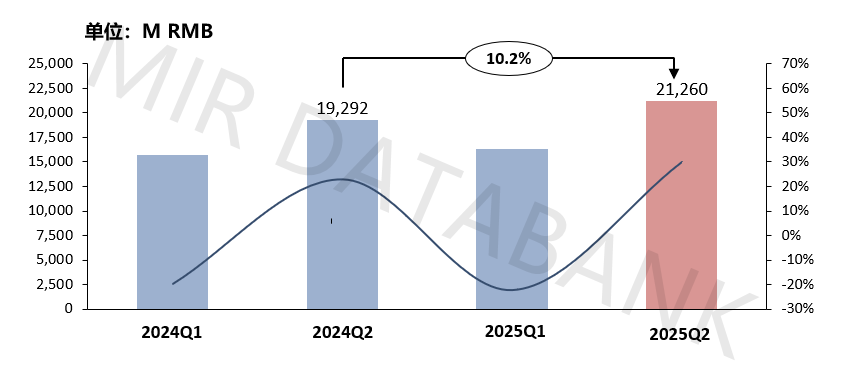

根据MIR DATABANK最新数据统计,2025年Q2中国金属切削机床市场规模达212.6亿元,同比增长10.2%,销量超9.4万台。2025年上半年,中国金属切削机床规模达375.9亿元,累计销量超17.1万台,表现超过预期。

中国金切机床整体市场规模及增长分析(2024Q1~2025Q2)

数据来源:MIR DATABANK

从需求端来看,终端消费品市场的繁荣增长带动下游需求逐渐回升,客户采购意愿明显增强。整体信心的恢复,是行业重回增长区间的关键因素。

从供应端来看,尽管整体行业为增长状态,但在需求增加较多的流量机型上,厂商之间的价格竞争依然激烈,部分厂商的利润水平出现明显下降。

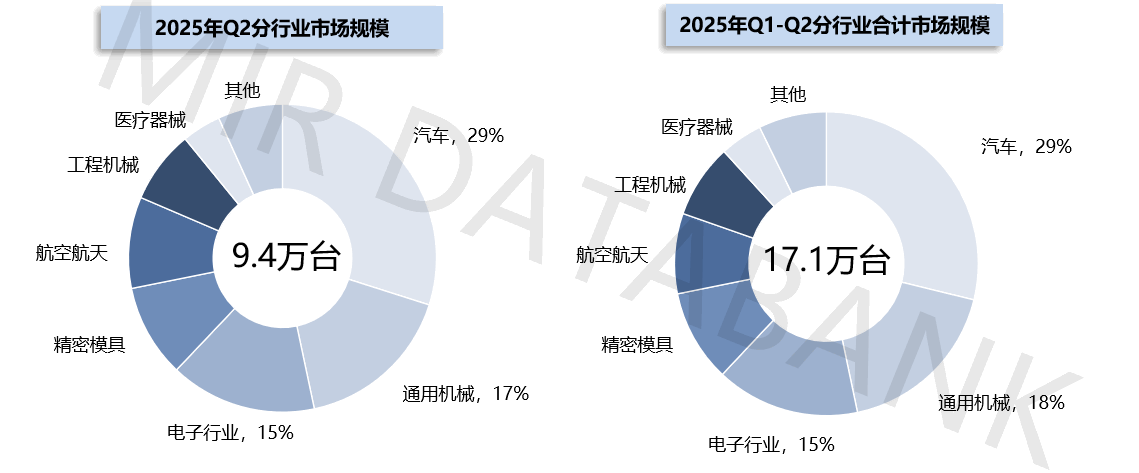

从下游行业表现来看,汽车与电子行业的增长表现均超预期,是带动机床市场增长的主要动力。

2025年Q2 VS Q1-Q2分行业合计市场规模(按销量)

数据来源:MIR DATABANK

? 汽车行业:在国补政策的推动下,汽车行业整体市场呈现明显增长,2025年上半年数控机床在汽车行业应用同比增长超14%。然而,目前汽车行业仍面临着一定的产能过剩风险,叠加近期国家针对行业“内卷”提出的一系列管理和纠正措施,未来汽车行业可能进入产能调整阶段,或将对机床厂商的订单情况有所影响。

? 电子行业:2025上半年电子行业继续保持增长,同比增速超8%。在国内经济下行压力较大的背景下,3C电子的持续繁荣既体现了国家消费刺激政策的有效性,也体现出消费电子在居民支出中的优先级变高的消费结构变化。这种结构性转变,即便在国家补贴政策退出后,仍将对电子行业形成长期的利好。

? 航空航天:2025上半年仍然保持增长,但增速有所放缓。但从长期来看,该行业的增长空间依然广阔,仍将是未来产业发展的重要引擎。

02、头部厂商业绩回暖,行业竞争加剧利润承压

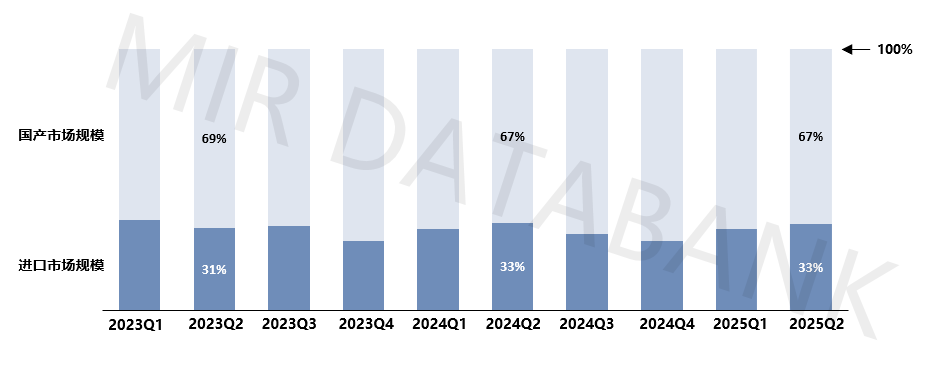

2025年Q2,国产与进口金切机床市场均实现增长,其中国产设备增速略低于进口设备增速。

中国金切机床分国产、进口市场规模及增长分析(2023Q1~2025Q2)

数据来源:MIR DATABANK

从结构上看,国产厂商中主营钻攻中心的厂商增长最为明显,其次是汽车行业占比较高的厂商。而受下游行业复苏不均衡影响,导致下游行业集中在工程机械、通用机械、医疗等领域的相关厂商增速较慢。同时,受汽车行业对进口设备依赖度较高的影响,2025年Q2进口设备份额出现小幅回升。

总体而言,国产替代仍是未来行业发展的主旋律。近年来,随着国内五轴设备厂商数量的快速增加以及产品性能的不断提升,已经在大部分应用场景具备替代外资设备的能力,并且在各类专机和特殊应用上均在逐渐突破。叠加政策的长期鼓励与支持,预计未来国产设备占比将稳步提升。

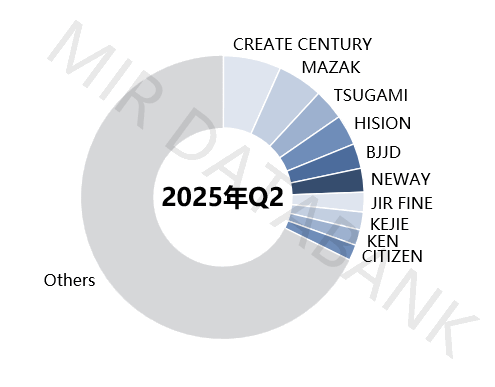

从2025年Q2单季度市场竞争格局来看,内资占有率继续增加。

2025年Q2中国金切机床市场竞争格局情况

数据来源:MIR DATABANK

2025年Q2,在政策刺激下行业复苏明显,头部厂商基本实现增长。国产品牌中,创世纪、海天精工、纽威数控等大多数厂商同比保持增长,外资品牌的表现也有明显好转,整体均处于增长态势。在TOP10厂商中,大前表现较为突出,受益于比亚迪的大订单刺激,2025年前两季度销售额均实现大幅提升。

数据来源:MIR 睿工业根据上市企业财报整理,排名不分先后

根据MIR DATABANK最新公布数据显示,截至2025年上半年,国产厂商创世纪营业收入达24.41亿元,同比增长18.44%,已连续超过三年位居行业首位。乔锋智能2025年上半年营收同比增长50.36%,增速领跑行业。

然而,激烈的行业竞争导致的价格下降使行业整体利润承压,并逐渐影响到外资品牌,若这种趋势持续可能会导致国内机床企业在产品质量、技术进步等方面处于不利地位,是各个厂商未来长期健康发展的隐患。

03、未来市场机会有哪些?

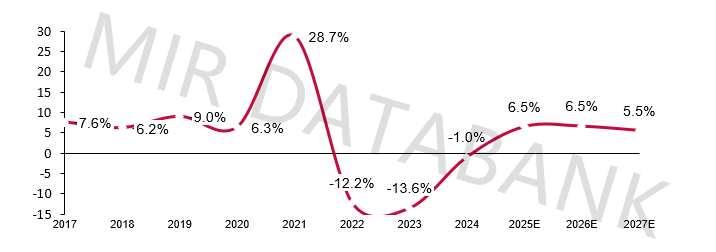

2025年上半年,国家首轮消费补贴对汽车和3C电子行业显示出了明显的刺激作用。根据MIR DATABANK测算,随着新一轮补贴政策的跟进,预计2025年中国金切机床市场将再度进入增长空间,有望全年保持增长。

中国金切机床市场增长率预测(2025-2027年)

数据来源:MIR DATABANK

从产品技术发展趋势来看,五轴加工中心、龙门加工中心和钻攻中心三个设备市场值得重点关注。

① 五轴加工中心

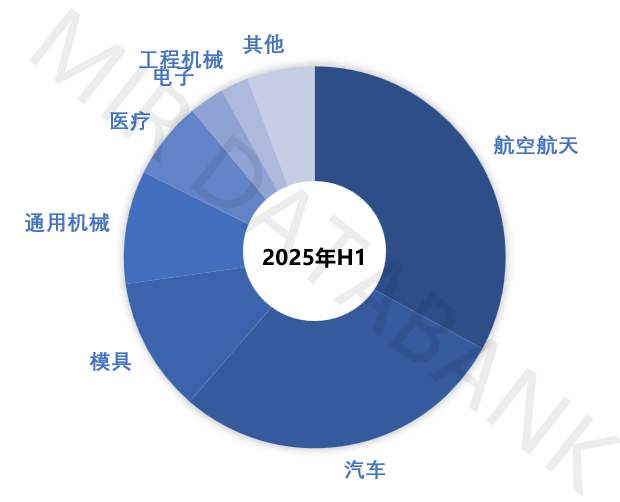

2025年上半年,中国五轴加工中心销量超4400台,同比增长19.7%。

2025年上半年五轴机床分行业销售量

数据来源:MIR DATABANK

从下游行业表现来看,汽车行业对五轴加工中心需求长期增长:

一方面,新能源汽车的市占率仍具备增长空间,较大的市场基数将在未来很长一段时间持续支撑机床行业的增长。另一方面,随着新能源汽车技术的快速发展,行业对零部件加工提出了新的需求,一体化压铸已逐渐成为行业主流方案。在这种工艺模式下,零部件需要加工更多复杂角度的孔与槽,从而推动五轴设备在行业中的广泛应用。

此外,航空航天的发展也在推动国内厂商五轴技术不断进步。

由于航空航天领域需要加工叶片、涡轮等复杂角度的零部件,因此一直是五轴机床需求最旺盛的行业之一。航空航天行业的五轴应用,不仅对加工角度有着较高的要求,同时还涉及对特殊材料或者硬度较高材料的加工,这也使得机床在性能和稳定性上必须具备更高水准。

② 龙门加工中心

2025年上半年,龙门加工中心销量超3000台,同比增长约7%,预计2025年下半年龙门有望迎来快速增长。

自国内房地产市场逐渐降温以来,伴随着国家对基建投入的不断减少,工程机械行业已连续多个季度表现低迷。然而,今年7月又一超大水电设施准备开始建设,预计该项目将在未来有效带动工程机械需求回升,并对机床市场形成新的增长拉动。

机床作为“工业母机”,未来有可能先于工程机械厂商迎来订单层面上的增长。同时,由于该工程任务艰巨、工期持久,未来将为工程机械行业带来长期利好。

③ 钻攻中心

2025年上半年,钻攻中心整体市场规模超2万台,同比增长约9%,尤其多头钻攻增长较快,是自2024年以来发展最好的机型之一。

从2025年Q2表现来看,部分国内钻攻中心厂商实现了业绩成倍增长,这表明国产设备在3C电子行业中的应用能力和市场竞争力正在不断增强,不仅在价格上优于外资品牌,在生产能力与应用适配性方面也逐步具备国产替代的能力。

结语

经过两年的市场波动与调整,目前行业已逐步进入稳定发展阶段,随着国产机床及相关供应逐渐实现自主可控,技术持续突破,加之政策层面的支持,中国机床消费市场将展现出强大的韧性与活力。与此同时,在国家政策的支持与引导下,本土企业已从在中低端市场占据主导地位,逐步向高端市场拓展。未来,随着国产品牌在产品性能、技术等方面的不断提升,有望赢得更多下游客户的认可,并凭借更具竞争力的性价比和本土化优势,进一步拓展市场空间。