980

980

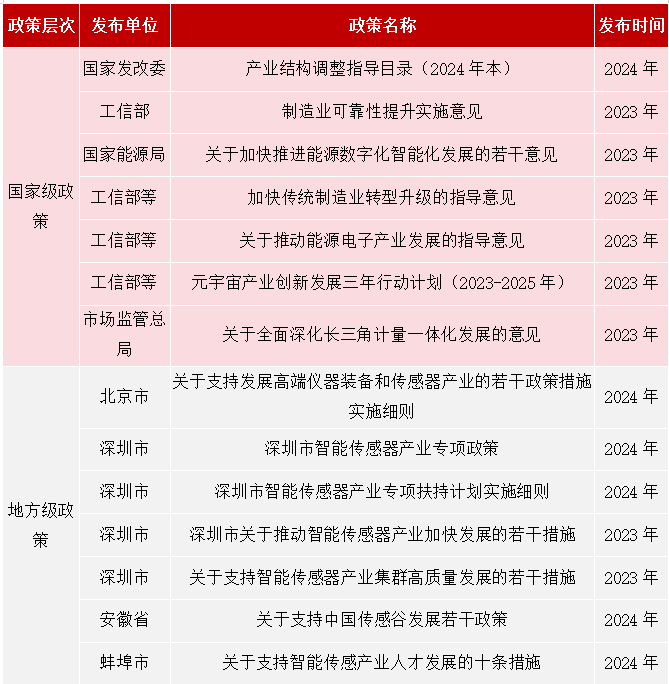

1、产业重点政策梳理

仪器仪表产业链分析:

加大对各类传感器核心技术与材料、零部件的研发投入,支持企业申请核心专利,参与国际/国内标准制定,强化技术壁垒。

通过加大对国内的对工业传感器的关键零部件方向的扶持力度,逐步实现国产化替代。

标准化与检测认证:完善工业传感器国家标准,建立第三方检测平台降低下游客户采购门槛。

中小微企业培育计划:通过专精特新“小巨人”认定、税收优惠等政策,支持细分领域领头羊企业,引导龙头企业通过并购重组整合资源,扩大产能规模。

- 下游:重点聚焦:应用行业与应用场景扩展、智慧工厂与智慧生产线、全球化市场布局等:

进一步加大工业传感器在原有应用行业中的渗透力度,加快传统制造业升级转型。

智能制造:推进“工业互联网+传感器”融合,建设智能工厂传感器网络。

全球化与本地化服务:鼓励企业参与“一带一路”沿线国家工业项目,建立海外技术服务中心,提升本地化交付能力。

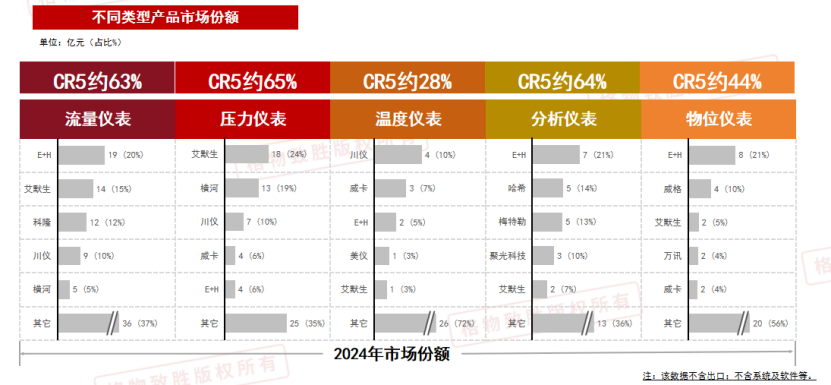

2、细分产品竞争格局分析

数据来源:格物致胜访谈及行业积累

2024年流量仪表市场份额较高的企业是E+H、艾默生和科隆;压力仪表排名靠前的企业是艾默生、横河和川仪;温度仪表排名靠前的企业为川仪、威卡和E+H;分析仪表排名靠前的企业为E+H、哈希和梅特勒;物位仪表排名靠前的企业为E+H、威格和艾默生。

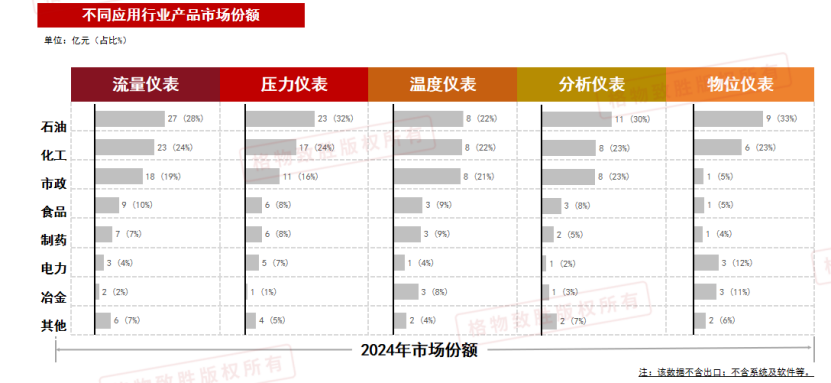

3、不同应用行业产品市场份额

数据来源:格物致胜访谈及行业积累

2024年石油、化工和市政应用给仪器仪表数量较高,其中使用应用流量仪表和压力仪表较多,石油行业应用流量仪表和压力仪表市场份额在20亿以上。

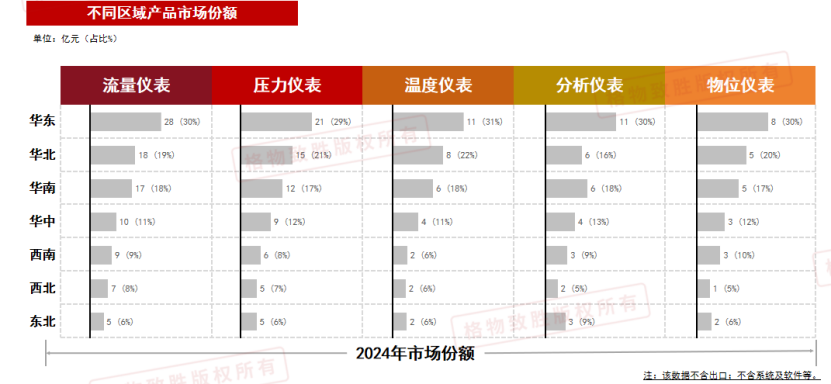

4、不同区域产品市场份额

数据来源:格物致胜访谈及行业积累

仪器仪表在华东地区应用较多,其中流量仪表和压力仪表市场份额均在20亿以上,华北、华南地区流量仪表和压力仪表市场份额均在11-20之间,其他地区流量仪表和压力仪表市场份额均在10亿及以下。

扫描下方二维码或点击“阅读原文”直接下载

阅读全文