1万

1万

导语:VCSEL芯片在消费电子产品中出货量达到数十亿颗,已成为人类历史上使用最广泛的激光器,超过了所有其他激光器类型的总使用量。基于VCSEL的激光雷达有望在未来几年将其成本降低至100美元。

什么是VCSEL芯片?

VCSEL(垂直腔面发射激光器)是一种特殊的半导体激光器,其最大特点是激光垂直于芯片表面发射,而非传统边发射激光器(EEL)侧向出光。VCSEL主要由多层布拉格反射镜(DBR)、有源区(量子阱)和半导体衬底构成,形成类似“三明治”结构的垂直谐振腔。

相比EEL,VCSEL具备多项显著优势,包括圆形光斑和低发散角,便于光学系统集成,高效低功耗,阈值电流低(1-2mA),部分型号电光转换效率高达59.7%。此外,VCSEL支持二维阵列化生产,能够实现晶圆级测试和封装,降低单颗芯片的成本,且具备更快的调制速率,使其广泛应用于高速光通信和实时传感等领域。同时,VCSEL的晶圆级制造工艺,使其无需单独装调,降低了人工调试成本,提高了产品的一致性和可靠性。相较于传统EEL,VCSEL在LiDAR系统中的大规模应用能够有效降低整体成本,并提升系统的耐用性。

尽管早期单芯片VCSEL的功率较低,主要用于短距离应用,但随着多结技术的发展(如Lumentum的多结VCSEL阵列),通过增加多个有源层,功率密度可达1800W/mm?,突破了中远距离探测的限制,使其在汽车激光雷达、长距离光通信等领域展现出更强的竞争力。

在光通信领域,850nm多模VCSEL已成为短距离(<300m)高速数据传输的核心器件,支持400Gbps的数据中心互连,并广泛应用于超算、服务器和交换机等设备。近年来,长波长VCSEL(1310nm/1550nm)逐步突破单模功率瓶颈,相较于传统的DFB激光器,长波长VCSEL在可靠性、低成本、低功耗等方面具备更大优势,有望逐步渗透长距离光通信市场。

在3D传感及消费电子领域,VCSEL已成为智能手机3D结构光技术的核心器件,苹果Face ID即采用AR-VCSEL方案,其940nm发射波长、发散角小于20°,并支持200米内的高精度3D探测。AR/VR设备也广泛采用VCSEL阵列,实现高分辨率的手势交互和环境感知。

在新兴的工业和医疗领域,高功率VCSEL已被广泛用于精密工业加热,如PCB焊接、半导体封装、塑料加工等应用,具备精准温控、高能量密度和均匀加热等优势,提升了生产效率和良率。

VCSEL芯片应用领域,来源:与非研究院整理

在汽车激光雷达应用中,VCSEL的多结阵列技术突破了传统单结VCSEL功率较低的瓶颈,使其在短距和长距激光雷达领域均具备竞争力。多结VCSEL阵列广泛应用于短距LiDAR,如车舱监控、DMS(驾驶员监测系统)、手势识别等,凭借高功率密度和低热阻特性,能够在车载环境下长期稳定运行。同时,随着功率的提升,VCSEL在长距LiDAR中的应用也逐步拓展,部分方案已可实现200米以上的探测能力。

规模化替代EEL,VCSEL如何成为激光雷达新趋势?

VCSEL在激光雷达(LiDAR)系统中的应用日益广泛,其作为核心光源承担测距、成像及环境感知等关键功能。相较于传统EEL,VCSEL具备二维可寻址特性,能够动态调整出光区域,减少环境光干扰,提高测距精度。同时,VCSEL的阵列化设计与固态LiDAR架构高度契合,摒弃了机械旋转部件,使雷达系统更加可靠,实现高精度3D建模。因此,VCSEL的兴起推动了LiDAR技术从“机械扫描”向“全固态”演进的核心变革。

早期的LiDAR系统主要依赖EEL作为光源,因其功率密度高(可达数千W/mm?),特别适用于远距离探测(>200m),而单结VCSEL由于功率密度低(约100W/mm?)、发散角大,主要用于消费电子,如手机接近传感,在车载LiDAR中应用受限。此外,EEL的封装复杂,依赖精密切割与手工装调,单价高达50美元以上,而彼时LiDAR市场尚处于早期,替代方案有限。

直到2017年至2020年,多结VCSEL技术突破,使其功率密度大幅提升,通过堆叠多个PN结(如5结、8结),功率密度达到800-1800W/mm?,接近EEL水平。例如,Lumentum的8结VCSEL阵列实现800W输出,支持250m探测,同时光电转换效率(PCE)从单结的20%提升至35%以上,缩小了与EEL(约40%)的差距。

2020年起,纵慧芯光、Lumentum等厂商通过AEC-Q102认证,使VCSEL的工作温度范围扩展至-40℃~125℃,寿命超过1万小时,满足车规级要求。同时,由于VCSEL采用平面化结构,可支持6英寸晶圆级制造,单颗成本降至EEL的1/3(约10-15美元)。例如,速腾聚创与Lumentum合作的AT128 LiDAR在采用VCSEL阵列替代EEL光源后,整体成本下降40%。2021年至2023年,VCSEL LiDAR进入前装量产阶段,消费电子的Face ID需求带动VCSEL产业链成熟,产能开始向车载市场转移。

纵慧芯光与速腾聚创合作的940nm VCSEL方案在2021年底通过Tier 1厂商验证,进入前装量产。同时,全固态LiDAR逐步取代传统机械扫描方案,VCSEL的平面化特性便于集成至硅基微透镜、SPAD探测器等,实现芯片级LiDAR解决方案。例如,Lumentum推出1D/2D可寻址VCSEL阵列,通过电控扫描替代机械旋转,使系统体积缩小70%。欧司朗的PowerBoost技术进一步优化VCSEL的光束质量(M?因子<5),提升探测精度。在市场层面,VCSEL在<150m的中短距LiDAR(如城市导航、泊车辅助)市场中占比超过60%,EEL则逐渐退守远程雷达市场。

进入2024年,VCSEL技术迎来新的突破,长光华芯发布10-12结VCSEL芯片,功率密度达2500W/mm?,探测距离突破300m,挑战EEL在远程探测的传统优势。Lumentum则推出1380nm波长VCSEL,提升人眼安全性,进一步扩大应用场景。在供应链端,国产VCSEL产业链逐步成熟,长光华芯建成6英寸VCSEL产线,国产化率超过90%,良率从60%提升至80%。纵慧芯光、华芯半导体等厂商突破海外专利封锁,开发了独特的外延层结构(如非对称量子阱),在性能上对标Lumentum。与此同时,VCSEL的成本优势进一步显现,单价降至5-8美元,而EEL因工艺复杂难以降价,车企更倾向于采用VCSEL方案。此外,地缘政治因素也加速了VCSEL的国产化进程,美国对EEL相关设备的出口管制促使中国LiDAR厂商加速本土供应链布局。

VCSEL发展历程,来源:与非研究院

笔者认为,EL在车载LiDAR领域已经占据主导地位,但在>500m远程探测市场,仍受限于热管理和光束质量问题,因此EEL仍将在超远程高端应用中发挥作用。

VCSEL主要供应商分析

根据Yole数据,2024年全球VCSEL市场规模约20亿美元,预计未来五年在车载与光通信领域的推动下,复合增长率超15%。国际市场呈双寡头格局,Lumentum和Coherent(原II-VI)凭借多结和可寻址技术,占据高端市场,合计市场份额超80%,尤其在消费电子(如苹果供应链)领域主导市场。

预计到2027年,VCSEL市场的总规模将增长至39亿美元,年均复合增长率为19.2%。这一增长主要受益于3D机器视觉需求的不断上升,推动了VCSEL在消费电子领域的快速扩展。特别是在手机、AR/VR设备和物联网等应用中,3D传感技术的需求日益增长,成为市场发展的重要动力。

VCSEL市场由IDM模式主导,需要巨额设备投入(如MOCVD、光刻机),上市融资成为规模化关键。国际技术封锁(如VCSEL外延片出口管制)加速了国产替代进程。中国本土企业如纵慧芯光、长光华芯、瑞识科技正加速突破。

VCSEL主要供应商(部分),来源:与非研究院整理

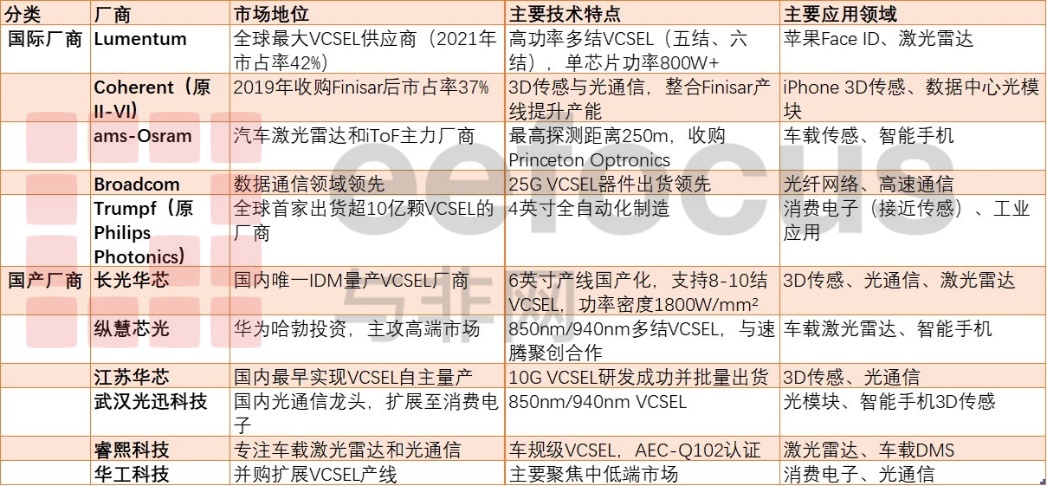

一、国际主要VCSEL芯片供应商

- Lumentum

全球最大VCSEL供应商,2021年市占率42%(Yole数据)。核心技术包括高功率多结VCSEL阵列(如五结、六结阵列,单芯片功率超800W)。主要应用于苹果Face ID、激光雷达,芯片代工由台湾稳懋负责,并通过收购Oclaro增强磷化铟和光电整合技术。

- Coherent(原II-VI)

2019年收购Finisar后市占率达37%,成为全球第二大VCSEL供应商。技术聚焦消费电子(如iPhone)和光通信,整合Finisar产线后提升产能,覆盖智能手机3D传感、数据中心光模块等领域。

- ams-Osram

合并后重点布局汽车电子,VCSEL方案支持激光雷达、车内传感,最长探测距离达250m。收购Princeton Optronics(高功率脉冲VCSEL)和Heptagon(光学封装)后,增强整体技术实力,在智能手机iToF(间接飞行时间)系统中占据重要市场份额。

- Broadcom

深耕数据通信,25G VCSEL器件出货量全球领先,适配光纤网络和高速通信应用。其VCSEL技术同时拓展至消费电子领域。

- Trumpf(原Philips Photonics)

全球首家VCSEL出货量超10亿颗的厂商,专注消费电子(智能手机接近传感)和工业应用。VIDaP项目实现4英寸晶圆全自动化制造,提升产能。

其他厂商

Princeton Optronics:被ams收购前,以高功率808nm VCSEL阵列著称,单芯片输出功率达300W。

二、国产主要VCSEL芯片供应商

- 长光华芯(Brightlaser)

国内首家实现全产业链IDM模式的VCSEL厂商,涵盖外延生长、芯片制造、封装测试。技术优势体现在定制化高功率VCSEL阵列,应用于激光雷达和工业加工,客户包括华为。2022年登陆科创板,推出PS系列(接近式传感)、TOF系列(飞行时间传感)和SL系列(结构光)产品线,功率密度达1800W/mm?。

- 纵慧芯光

提供850nm/940nm多结VCSEL方案,华为战略入股推动消费电子应用。与速腾聚创合作开发940nm VCSEL用于激光雷达,计划上市,2023年完成数亿元C3轮融资。

- 江苏华芯

国内首家实现VCSEL自主量产,2018年年产能达5000万颗,聚焦3D传感和光通信。研发10G VCSEL芯片并批量出货。

- 武汉光迅科技

专注850nm/940nm VCSEL芯片研发,覆盖光模块和智能手机3D传感领域。作为国内光通信模块龙头,正在向消费电子领域扩展。

- 睿熙科技

专注光通信和车载激光雷达,提供定制化VCSEL方案。2024年发布全固态激光雷达专用VCSEL芯片,计划IPO。

其他厂商

山东太平洋、深圳源国:早期布局光通信VCSEL,逐步向消费电子渗透。

华工科技、三安光电:通过并购扩展VCSEL产线,聚焦中低端市场。

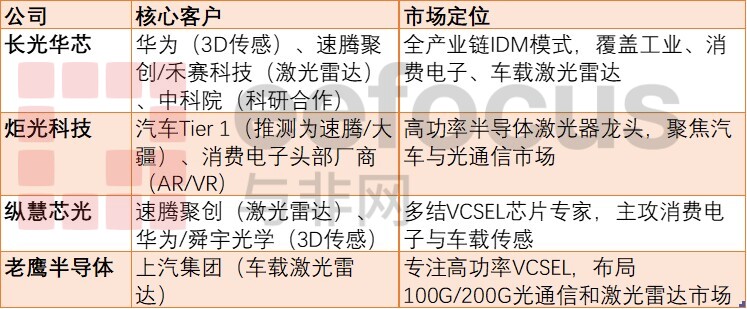

国产VCSEL芯片核心客户,来源:各公司招股书、与非研究院整理

三、国产VCSEL芯片厂商上市与融资情况

- 已上市厂商

长光华芯(688048.SH):2022年4月科创板上市,拥有6英寸VCSEL产线,市场份额领先,客户覆盖华为、新能源汽车等。

- 计划上市厂商

纵慧芯光:计划科创板上市,专注多结VCSEL芯片,华为哈勃战略投资,2023年完成数亿元C3轮融资。

华芯半导体:国内首家量产25G/56G VCSEL芯片厂商,2023年56G PAM4 VCSEL芯片量产,全球市场份额第三,未来可能上市。

睿熙科技:2024年发布全固态激光雷达专用VCSEL芯片,目标车载市场,或加速IPO进程。

哪些厂商在布局VCSEL芯片,来源:与非研究院整理

近年来,终端厂商通过资本投入与供应链绑定,以强化技术优势、降低成本、确保供应链安全。

技术卡位:终端厂商直接投资VCSEL芯片企业,以获得核心技术主导权。例如,小米入股纵慧芯光,确保自家3D传感和AR/VR产品的VCSEL供应,减少对苹果供应链的依赖。

供应链安全:受地缘政治和技术封锁影响,中国厂商加速国产替代。华为哈勃投资纵慧芯光,减少对Lumentum等美国供应商的依赖,确保华为3D传感和车载激光雷达业务的供应链安全。

生态协同:终端厂商不只是采购VCSEL芯片,而是将其与自身硬件、软件和AI算法深度融合,以提升整体产品竞争力。例如,比亚迪利用VCSEL芯片优化智能座舱交互,增强DMS(驾驶员监控系统)功能,提高L3级自动驾驶体验。

成本优化:车企和科技公司直接投资VCSEL企业,推动定制化开发和规模化生产,从而降低采购成本。例如,上汽投资老鹰半导体后,其车载激光雷达成本下降约30%。

谁能挑战Lumentum?

目前,国产厂商主要通过定制化方案(如车规级芯片、低发散角设计)抢占中端市场,预计到2025年国产化率将突破40%。尤其在激光雷达领域,VCSEL凭借量产成本低(约为EEL的1/3)、集成度高(阵列化减少分立器件数量)等优势,逐步成为发射端的首选。预计VCSEL芯片在收发模块中的成本占比将进一步上升,特别是在半固态雷达方案中,可能占整体成本的21%-35%。

国产VCSEL与Lumentum技术对比,来源:与非研究院

面对挑战,以Lumentum为代表的国际VCSEL厂商正在通过技术壁垒、客户绑定和生态协同构建竞争护城河:

技术壁垒:Lumentum已实现五结/六结VCSEL量产,功率密度超过1000W/mm?,而国内厂商大多仍停留在三结技术(200-500W/mm?)。

车规认证:Lumentum已实现AEC-Q102车规级VCSEL的批量上车,而国产厂商仍在验证阶段。

专利壁垒:Lumentum、Coherent拥有超2000项VCSEL相关专利,涵盖阵列设计、氧化限制层等核心技术,限制国产厂商进入国际市场。

客户绑定:Lumentum独家供应苹果Face ID VCSEL芯片,并为特斯拉提供驾驶员监测系统(DMS)解决方案,而国产厂商的客户主要集中在安卓中低端市场及国内新能源车企(如蔚来、小鹏)。

生态协同:Lumentum与ams、索尼等厂商联合优化3D传感模组,而国内在光学器件、SPAD探测器配套方面仍有短板。

在国际厂商的强势主导下,国产VCSEL厂商正试图通过以下方式突围:

成本控制:国产VCSEL芯片价格比Lumentum低20%-40%,并依托本土供应链缩短交付周期(国产4-6周 vs. Lumentum 8-12周)。

差异化应用场景:

激光雷达:长光华芯、睿熙科技等国产厂商聚焦全固态方案,与禾赛、速腾等国内LiDAR企业深度合作,规避Lumentum在Flash LiDAR的专利壁垒。

特定波长突破:瑞识科技推出1550nm VCSEL,避开Lumentum主导的905/940nm市场,针对FMCW激光雷达等新兴需求。

资本助推:国家大基金二期投资长光华芯12亿元建设8英寸VCSEL晶圆产线,地方政府也通过补贴(如苏州对纵慧芯光研发投入补贴30%)支持本土企业发展。

最后,笔者认为,VCSEL芯片市场将呈现“国际寡头垄断+本土加速替代”的双轨格局。预计2030年全球VCSEL市场规模将超50亿美元,中国市场占比提升至30%以上。2025年国产VCSEL在短距补盲雷达领域的替代率可能达30%,但长距主雷达仍需依赖进口。近几年来,国家政策和资本投入为国产VCSEL发展提供了重要支持,大基金二期已向长光华芯投资12亿元建设8英寸VCSEL晶圆产线。同时,地方政府也在通过补贴降低研发成本,助力产业升级。未来竞争焦点将围绕多结工艺突破、车规认证进度及供应链整合展开,若国产厂商能在2026年前实现四结VCSEL量产并通过车规认证,全球市场份额有望从目前的5%提升至15%,对国际厂商形成实质性挑战。

来源: 与非网,作者: 李坚,原文链接: /article/1809249.html